Regjeringen har foreslått å innføre grunnrenteskatt på havbruk med virkning fra 1. januar 2023.

Denne artikkelen ble sist oppdatert 20. desember 2022. Se oppdatert versjon om regjeringens forslag om grunnrenteskatt på havbruk her (publisert 28. mars).

Oppsummert innebærer forslaget:

- På lik linje med vannkraft og petroleum utformes grunnrenten som en kontantstrømskatt. Den effektive skattesatsen er foreslått til 40 prosent, som inkludert selskapsskatten gir en effektiv marginalskatt på 62 prosent for oppdrettsselskaper.

- Gjelder kommersielle matfisktillatelser for produksjon av laks, ørret og regnbueørret i sjø.

- Det gis et bunnfradrag på konsernnivå, som er foreslått til mellom 4 000 og 5 000 tonn. Regjeringen sikter seg derfor inn på de største aktørene.

- Skatteinntektene fordeles likt mellom staten og kommunesektoren.

- Kommunesektorens andel foreslås fordelt gjennom (i) at dagens produksjonsavgift beholdes og (ii) innføring av en naturressursskatt.

- Høringsfrist 4. januar 2023.

Bakgrunnen for forslaget

I høringsnotatet viser regjeringen til at produksjon av naturressurser ofte kan gi avkastning utover det som er normalt da produksjonen er basert på en begrenset ressurs. En slik ekstraordinær avkastning betegnes som grunnrente. Regjeringen viser til at grunnrenten i havbruk har steget markant fra 2012 og at det er rimelig at fellesskapet får en andel av den ekstraordinære avkastningen som skapes ved disse naturressursene.

Hvem rammes?

Grunnrentebeskatning vil gjelde for innehavere av ordinære, kommersielle matfisktillatelser for produksjon av laks, ørret og regnbueørret i sjø.

Utviklingstillatelser er ikke omfattet av grunnrenteskatten. Dersom slike tillatelser konverteres til ordinære matfisktillatelser vil de være omfattet av grunnrenteskatten fra konverteringstidspunktet.

Grunnrenteskatten vil omfatte alle tillatelser innenfor det geografiske virkeområdet til akvakulturloven, dvs. ut til kontinentalsokkelen. Grunnrenteskatten vil ikke omfatte produksjon ved landbaserte anlegg.

Hva innebærer forslaget?

Den effektive skattesatsen for grunnrente foreslås satt til 40 prosent. Inkludert selskapsskatt blir samlet effektiv marginalskatt 62 prosent for oppdrettsselskapene.

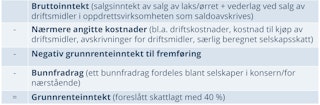

Grunnrenteskatten skal utformes som en kontantstrømskatt. Det betyr at inntekter og investeringer skattlegges løpende i det året de innvinnes/pådras. Grunnrenteinntekten ble i høringsnotatet foreslått fastsatt med utgangspunkt i en kombinasjon av normpris i form av børspris på slaktetidspunktet for laks, og faktiske omsetningspriser for ørret og regnbueørret.

I en pressemelding fra regjeringen den 18. november presiseres det at reelle inntekter skal ligge til grunn for grunnrenteskatt på havbruk. Regjeringen vurderer å opprette et uavhengig organ for å fastsette normpriser som grunnlag for skatten - på tilsvarende måte som for petroleumsskatten. Formålet med et normprisråd er å finne markedspris på laksen tatt kvalitetsforskjeller og størrelser på fisken i betraktning.

Departementet foreslår en modell der selskapsskatten for selskapet som innehar tillatelsen beregnes først, og at grunnrenterelatert selskapsskatt deretter kommer til fradrag i grunnlaget for grunnrenteskatten.

Driftsmidler som er ervervet før grunnrenteskatten innføres, skal etter forslaget kunne fradragsføres gjennom avskrivninger på gjenstående skattemessige verdier. Fradrag gis ikke for vederlag for matfisktillatelsen eller kostnader pådratt ved ervervelsen. På fradragssiden legges faktiske kostnader til grunn, men det vurderes sjablongfradrag for enkelte kostnader.

Departementet foreslår et bunnfradrag i grunnrenteskatten som skal vedtas for det enkelte år av Stortinget. Departementet ønsker å høre to forslag til bunnfradrag på henholdsvis 4 000 tonn og 5 000 tonn. Etter departements beregninger medfører dette at bare de største aktørene vil betale grunnrenteskatt neste år. Bunnfradraget foreslås beregnet som et kronebeløp basert på gjennomsnittlig fortjeneste per kilo i perioden 2016-2020.

Dersom et selskap har negativ grunnrenteinntekt er det foreslått at denne skal kunne fremføres med en rente og komme til fradrag i fremtidig grunnrenteinntekt. Renten vil fastsettes i forskrift.

Oppsummert vil beregningsgrunnlaget for grunnrenteinntekt være som følger:

Fordeling av inntektene mellom stat og kommune

Halvparten av inntektene ved innføring av grunnrenteskatt skal tilfalle kommunesektoren. Det foreslås at fordelingen skjer ved bruk av flere virkemidler.

(i) Dagens produksjonsavgift foreslås beholdt, men at denne skal kunne fradragsføres krone for krone mot fastsatt grunnrenteskatt.

(ii) Innføring av en naturressursskatt som fordeles til havbrukskommuner – og fylkeskommuner etter samme fordelingsnøkkel som produksjonsavgiften. Også denne skatten skal kunne fradragsføres krone for krone mot fastsatt grunnrenteskatt. En eventuell naturressursskatt som overstiger grunnrenteskatten foreslås å kunne fremføres med rente.

(iii) Ekstrabevilgning som trer inn dersom summen av produksjonsavgift og naturressursskatt ligger under kommunesektorens prosentandel av anslått grunnrenteskatt.

Spotlight

Fremtidens sjømatnæring

Thommessens sjømat-team består av over 25 dedikerte medarbeidere på tvers av flere juridiske fagområder, med ledende ekspertise innen sjømatnæringens verdikjeder. Sammen jobber vi for å sikre klientenes interesser og bidra til verdiskapning i en næring som er strengt regulert og som påvirkes sterkt av nasjonal og internasjonal politikk. Her kan du bli bedre kjent med teamet og hvordan vi bistår sjømatnæringen med alt fra regulatoriske spørsmål, konsesjoner og tillatelser, kontrakter, konstruksjonsprosjekter, tvister og patentrettslige spørsmål til oppkjøp, omstrukturering, generasjonsskifte, sammenslåinger, børsnoteringer og finansiering.

Les mer